マイホーム売却で受けられる、3つの特例

マイホームを譲渡(売却)したときに「譲渡益」(売却益)が生じた場合には、3つの特例があります。特例を活用して、賢く税金を抑えましょう。

①3,000万円の特別控除

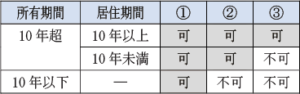

3,000万円控除(譲渡益から3,000万円を控除できる制度)は「居住用財産」ならば、短期保有でも長期保有でも受けることができます。

②軽減税率

「軽減税率」は所有期間が10年超の場合に認められるもので、6,000万円までの譲渡益については、国税10.21%(地方税4%)の軽減税率が適用されます。

③特定居住用財産の買換えの特例制度

「特定居住用財産の買換え」(買換えによる譲渡益の課税繰延制度)は所有期間10年超かつ居住期間10年以上であるとともに、譲渡対価は1億円以下、買換資産も床面積・敷地面積要件が求められています。

所有10年超・居住10年以上の場合には、どの特例も適用要件を満たしますが、③の「買換え」は他の特例と併用適用ができません。(①②は併用可能)

また、①~③の特例と住宅ローン控除との併用もできませんので、予めご注意ください。

特例を受けられるマイホームに注意!

これらの特例の対象となるマイホームは、所得税法では「居住用財産」と呼ばれています。「居住用財産」とは、次のいずれかに該当する家屋や敷地をいいます。

ロ: 旧自宅(過去に自分が居住していた家屋)

ハ: 自宅・旧自宅の敷地(土地・借地権)

ニ: 自宅が災害で滅失した場合の敷地

※ただし、イとロは、住まなくなった日から3年目の年末までに譲渡したものに限られます。

これらの他にも、転勤などのため単身赴任で他に起居している場合で生計一親族が居住した家屋・その敷地や居住用家屋を取り壊した跡地等(取壊しから1年以内)は特例の対象となる場合があります。

また、特例を受けるための目的で入居したと認められる場合や配偶者、直系血族、生計一親族や同族会社に売却した場合などについては、「居住用財産」に関する特例を受けることができないとされています。

マイホーム・不動産の売却も税務面からアドバイス!売却後の申告も任せて安心!

資産のトータルサポートなら、税務法人コンパス

※当記事は2018年3月掲載のものとなります。今後、法令・条例により内容が変更となる場合がございます。